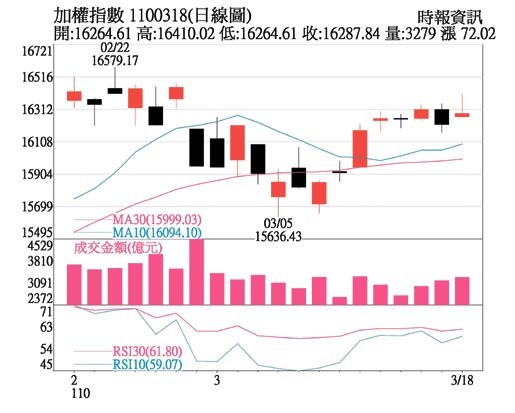

盤勢分析:

3月17日聯準會宣布基準利率0%至0.25%區間不變,每月購買1,200億美元公債和不動產抵押貸款證券MBS,恐慌指數VIX下跌,科技股由黑翻紅,道瓊續創新高。雖然2月起通膨預期提高,但聯準會表態不急於提早升息且暗示2023年底前都不升息,而且針對近期債市動盪,聯準會主席鮑爾稱無須對美債殖利率大漲做反應。

對華爾街空頭而言,操弄通膨妖獸是一本萬利,只要製造市場恐慌,引發降低風險偏好集體減碼就可以賺大錢,但真正通膨主導力量是油價飆漲拉高生產成本造成經濟衰退,不應該是1.9兆美元紓困計畫或是債券殖利率回升到合理水準等因素。債券殖利率議題的確導致科技類股拉回,長期殖利率雖不可能回到1%下,但股市仍在多頭。

去年3月16日美國聯準會宣布因應疫情衝擊調降基準利率4碼回到0%至0.25%區間,並推出7,000億美元量化寬鬆措施,3月底美股崩盤引爆全球大跌,但隨後是資金行情、科技股疫情受惠行情、總統大選行情等。2021年拜登上台後疫情趨緩、景氣復甦,證明所有的經濟分析都是落後的,金融市場領先反應。

指數漲跌空間受限,現在指數與2020年底剛好相反,2020年底方舟ARK基金大幅加碼台積電ADR,台積電ADR領漲帶動台股指數衝上16,000點;2021年2月美國科技股大跌,台積電ADR大跌,不過台積電股價力守600元,指數守住16,000點關卡。全世界都在吹捧台積電先進製程,但其ADR走勢才是指數領先指標,ADR上漲是攻勢,ADR修正是守勢。

投資策略:

上升趨勢線16,000點是重要支撐,跌破前偏多,擇優擇強布局;避開外資調節個股,傳產與電子雙主軸,電子股性活潑又具備季報、法說展望利多,部分個股具備高股息;傳產股基期較低,景氣復甦對競爭力強者有利。

留意三類股,一、IC設計股:晶圓代工產能吃緊,IC設計聯袂漲價,終端客戶提前預付2022年貨款確保產能。聯發科股價修正到季線止穩,二線IC設計股人氣匯集,具備新產品需求強勁以及籌碼安定因素。二、航運股:長榮、陽明第一季財報將大幅優於去年第四季,但要注意當沖比過高特性;波羅的海綜合指數BDI衝高,Q2將進入穀物運輸旺季,也是經濟回復正常的重要領先指標;航空股有下半年各國陸續解禁帶動報復性旅遊需求題材。三、基期低內需產業:低價營建、機電、太陽能、離岸風電,以及塑化、鋼鐵等漲價題材。

Gamestop風潮在台股出現,部分中小型股沒有利多但技術面多頭股價一路飆高,可以當作市場多空的探照燈,投機動能是多頭市場必要之惡,當這些投機性小型股全面反轉時,大盤也可能會面臨更大回檔挑戰。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。