俄烏戰爭開始以來,美元指數(DXY)異常強勢,6月14日觸及20年來高點105.49,星展銀行(台灣)財富管理投資顧問部副總裁陳昱嘉指出,從分析角度看,美元指數已具有弱勢貨幣的特性,包括通膨率升至數十年來的高點、創紀錄的貿易赤字和經濟成長趨緩,實際面上美國基本面已經轉差了,除了創紀錄的貿易赤字和高通膨率,美國第1季GDP季增年率衰退了1.5%。

星展集團認為,在生活成本急遽上揚的環境下,民主黨今年11月的期中選舉可能失去參眾兩院其中一個或兩個主導權,政治情勢不利的情況下,美元存在風險。同時,歐洲央行(ECB)、英國央行(BOE)、澳洲央行(RBA)和瑞士央行(SNB)的貨幣政策也視通膨問題優先經濟成長,認為進一步的貨幣貶值對穩定物價並沒有幫助。

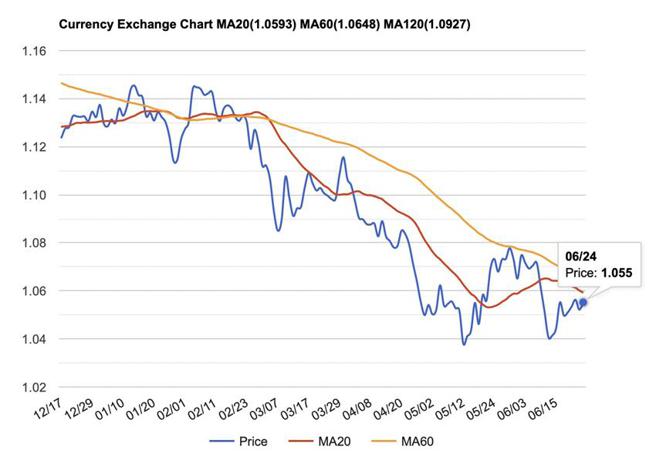

基於歐洲各國通膨持續攀升,歐洲央行(ECB)已預告將於7月升息,高盛集團預估歐洲央行還會在9、10月各升息2碼,直到12月才再度回到1碼的升息幅度,歐洲央行貨幣政策的轉向,對於歐元兌美元匯率應有所支撐,星展集團預期2022年下半年將介於1.05~1.15區間震盪。

陳昱嘉指出,歐元可能在1.04附近觸底,因為在過去12個月導致弱勢歐元的因素已逐漸減弱。根據Fed和ECB在6月的預測,今年和2023年美國經濟成長將低於歐元區。由於歐元區5月核心通膨年增率已升至3.8%,高於2%的目標,ECB已經加入其他央行貨幣政策正常化的進程。

星展集團預期,除了在7月結束淨資產購買,ECB將在9月結束負利率,從7月開始,升息25個基點至負0.25%。ECB可能在9月會因為更高的通膨因素調整前瞻指引。因此,ECB理事會的鷹派成員將可能推動至少有兩次會升息50個基點,即在今年恢復中性利率(預估為1%至2%)。ECB將偏好強勢歐元藉以遏制通膨。

據此,星展集團預期,強勢美元走勢不會延續至下半年。Fed在3月升息25個基點,5月50個基點,到6月則是75個基點,市場已充分反應Fed此次升息週期,7月、9月和11月的會議,預期Fed均會再分別升息50個基點,而12月則是會升息25個基點,至年底,聯邦基金利率將升至3.50%。11月的期中選舉,若民主黨失去對參眾兩院其中一個或兩個掌控權,將不利美元走勢。

富蘭克林證券投顧表示,美國經濟放緩的擔憂加劇,歐洲地區央行們貨幣政策立場也逐步轉鷹,美元上檔仍將會面臨壓力,預計美元將落在102~107的高檔水準。歐元區經濟放緩壓力正在增強,且歐洲央行的升息舉動也將加深此一擔憂,進而可能打擊歐元的潛在反彈空間,預計歐元將落在1.03~1.08區間。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。